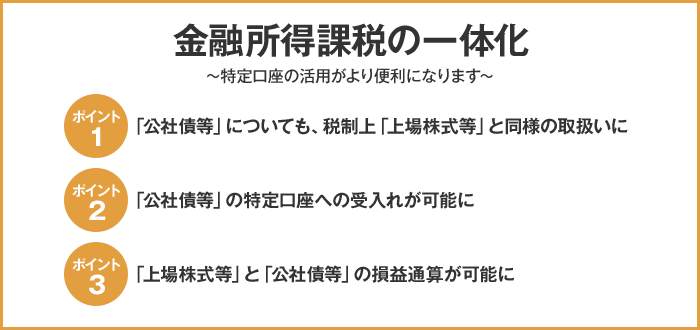

金融所得課税の一体化

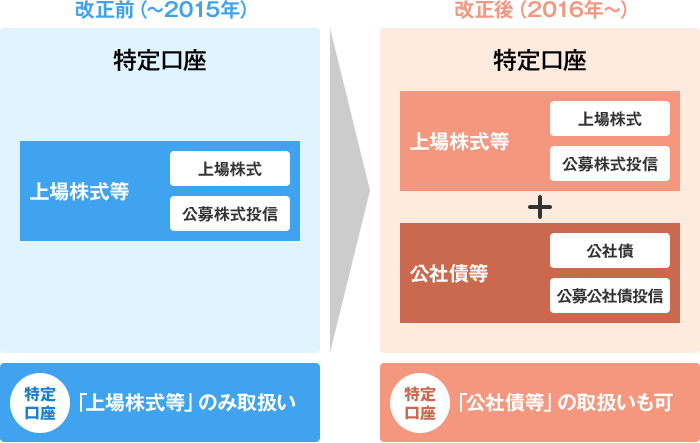

※金融所得課税の一体化により、平成28年(2016年)以降、公社債や公募公社債投信等(以下、「公社債等」といいます。)に対する税制上の取扱いが、大きく改正されました。

(注)「同族会社が発行する社債」や「預金保証の対象となっている金融債」、「私募公社債投信」等は本ページの対象外となります。

ポイント1 公社債・公社債投信の課税方式が変わり、株式・株式投資信託と同様となります。

公社債・公社債投信も株式・株式投資信託と同様に、課税方式が申告分離課税になります。したがって、今まで原則非課税であった公社債・公社債投信の譲渡益が課税対象となります。

※復興特別所得税の対象となりますので、実際の税率は2037年末まで20.315%となります。

ポイント2 「公社債等」の特定口座への受入れが可能に

これまで「上場株式等」のみ取扱いが可能だった特定口座に、「公社債等」の取扱いも可能となりました。

ポイント3 「上場株式等」と「公社債等」の損益通算が可能に

これまで出来なかった「上場株式等」と「公社債等」の損益通算が可能になりました。

お持ちの金融資産を特定口座に集約することによって、自動的に損益通算が可能となります。